Contadora alerta que “boa intenção” não mantém portas abertas e o desconhecimento das obrigações acessórias é o maior vilão da filantropia

Por Patrícia Rezende | 08 de abril de 2026

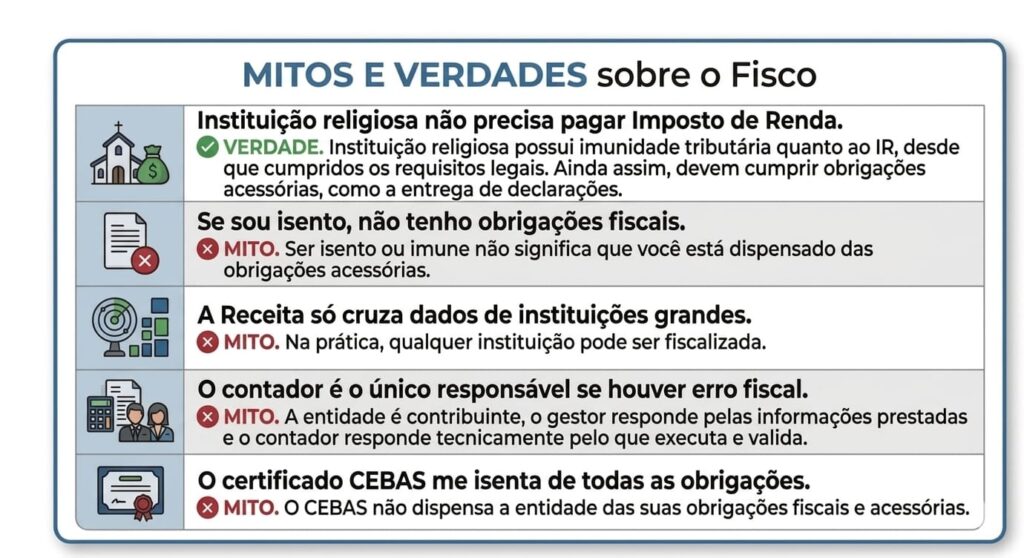

Para quem vive o dia a dia das Instituições Beneficentes, Religiosas e Filantrópicas, a missão social costuma falar mais alto que a papelada. No entanto, é na burocracia que mora o perigo: a falsa sensação de que a imunidade tributária livra a entidade de prestar contas ao fisco.

Para desmistificar esse cenário, conversamos com a contadora Andréia Santos, proprietária da Apura Contabilidade. Com uma carreira dedicada às áreas contábil, fiscal e de consultoria, ela aponta onde os gestores mais erram e como evitar que falhas técnicas virem passivos impagáveis.

Andréia, na sua experiência com contabilidade, qual é o erro mais comum e evitável que as instituições cometem em relação às obrigações tributárias e acessórias?

AS: Sem dúvidas, um dos erros mais comuns e evitáveis que instituições beneficentes cometem é achar que, por serem imunes ou isentas de tributos, estão dispensadas de cumprir as obrigações acessórias.

Quais são as principais obrigações fiscais que costumam ser negligenciadas e qual o risco real disso?

AS: As declarações são DCTF e ECF mensais. É preciso manter a escrituração contábil regular e apresentar relatórios quando recebem recursos públicos. A que costuma ser mais negligenciada é a escrituração mensal. O perigo de não cumprir as obrigações fiscais é que a instituição pode perder o direito de imunidade ou isenção, como, por exemplo, o de não pagar impostos.

Leia mais: Atenção, Instituições Beneficentes: imunidade tributária não isenta de obrigações acessórias!

O que costuma atrair os olhos da fiscalização da Receita Federal para uma instituição beneficente?

AS: Existem gatilhos claros (de riscos) que aumentam a chance de uma instituição beneficente ser selecionada para fiscalização da Receita Federal. Entre eles, está a falta ou o atraso nas obrigações acessórias.

E quando o erro já aconteceu, ele é sempre reversível ou existe algo que não dá para consertar?

AS: Via de regra não (ou seja, geralmente não há erros que não possam ser consertados). Na verdade, todo erro contábil ou fiscal dentro do período de 5 anos dá para ser corrigido, pois qualquer procedimento pode ser retificado dentro desse período. Porém, se já houver algum parecer da Receita Federal para aquela declaração, não é possível (fazer a correção, tornando o erro irreversível). A retificação é justamente para evitar que erros virem problemas maiores e funciona como substituição integral da (declaração) anterior, corrigindo dados errados ou omitidos.

E quando falamos de instituições pequenas e com orçamento apertado, o que é indispensável fazer do ponto de vista contábil e fiscal?

AS: O que é indispensável e não dá para abrir mão é de uma contabilidade formal e regular. O que pode ser simplificado é cumprir o básico corretamente e evitar futuras sanções e multas administrativas futuramente.

Se você pudesse dar uma única orientação preventiva para os gestores evitarem problemas contábeis e fiscais, qual seria?

AS: Sem dúvidas, separação total entre o dinheiro da entidade e dos gestores. Esse é um dos erros mais perigosos.

Sobre o papel do contador, onde começa a responsabilidade dele e qual a função do gestor da instituição no trabalho conjunto?

AS: O papel do contador é fundamental e está ligado a frentes como prevenção de erros, cumprimento das obrigações legais, orientação e alerta à empresa. Sua responsabilidade está no que executamos e avaliamos. (E a função) do gestor é o uso correto dos recursos, veracidade das informações e decisões financeiras (para o contador ou a contabilidade da instituição).

“A responsabilidade fiscal é do contador, mas para a entrega, precisa de informação do gestor da instituição.”

Você já viu casos reais de instituições que chegaram a fechar as portas por causa desses erros?

AS: Sim, já presenciei situações assim, e são mais comuns do que parecem. Em muitos casos, a pessoa responsável pela instituição tem uma intenção genuína de ajudar e desenvolver um trabalho social relevante, mas não possui o conhecimento básico sobre as obrigações contábeis e fiscais que a entidade precisa cumprir.

Com isso, começam a surgir problemas como perda de prazos de declarações, falta de organização documental e ausência de controles mínimos. No início, isso pode parecer algo simples, mas com o tempo acaba gerando pendências fiscais, multas e dificuldades para manter a regularidade da instituição. Já vi situações em que, por não conseguir regularizar essas questões, a entidade acabou tendo dificuldade para dar continuidade às atividades, especialmente por não conseguir acessar recursos, firmar parcerias ou manter a credibilidade. Isso mostra que, além da boa intenção, é fundamental ter estrutura mínima de gestão e apoio contábil desde o início.

ALÉM DA SOBREVIVÊNCIA: OPORTUNIDADE

Andréia reforça que o desconhecimento também faz as instituições perderem oportunidades valiosas de crescimento. Sobre o mecanismo de doações dedutíveis no Imposto de Renda, ela destaca que “no Brasil, menos de 5% dos contribuintes que poderiam usar o incentivo fiscal do Imposto de Renda realmente fazem doações dedutíveis. Na minha experiência, a maioria ainda não aproveita esse mecanismo, principalmente por falta de conhecimento ou orientação adequada.”

Leia mais: IR do bem: oportunidade de transformar tributos de Pessoas Físicas e Jurídicas em doações!

UM ALERTA AOS CONTADORES E GESTORES

Embora a responsabilidade fiscal técnica recaia sobre o contador, o sucesso dessa entrega é impossível sem a colaboração e a transparência do gestor. O contador precisa de informações precisas para proteger o CNPJ da entidade.

O SINIBREF convida todos os profissionais da área técnica e gestores a participarem ativamente de nossas comunicações e lives. Manter-se atualizado com as especificidades de nosso segmento é a única forma de garantir a segurança da instituição e a integridade do trabalho contábil.

Clique na imagem para abrir o link de inscrição e participe!

Pingback: dosis inicial de semaglutida para bajar de peso

Pingback: semaglutide injectie pen

Pingback: sildenafil pre workout