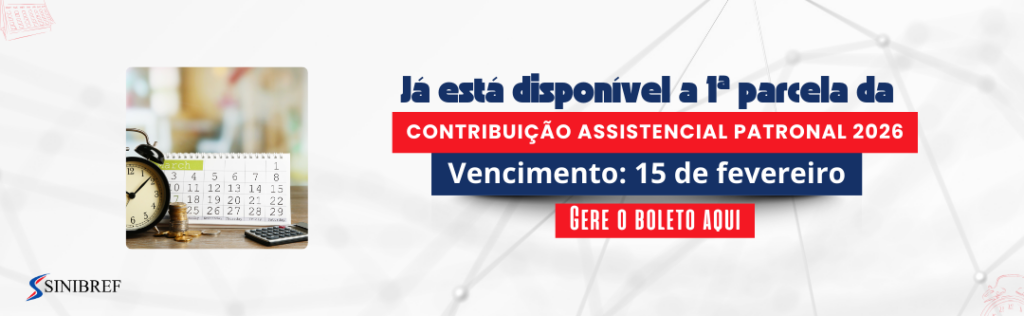

TJMG absolve homem por estupro de vulnerável e acende alerta nacional sobre proteção da infância

24/02/2026

Decisão que reconheceu “formação familiar” entre homem de 35 anos e menina de 12 anos contraria Código Penal, ECA e jurisprudência do STJ e do STF. SINIBREF emite nota de repúdio e participa de mobilização nacional

Uma decisão da 9ª Câmara Criminal Especializada do Tribunal de Justiça de Minas Gerais (TJMG) gerou indignação nacional ao absolver, por maioria de votos, um homem de 35 anos acusado de estupro de vulnerável contra uma menina de 12 anos. O fundamento utilizado: a existência de “relacionamento marital consensual” e “formação familiar”.

O julgamento sob relatoria do desembargador Magid Nauef Láuar, contraria o Código Penal brasileiro, o Estatuto da Criança e do Adolescente (ECA) e a jurisprudência consolidada do Superior Tribunal de Justiça (STJ) e do Supremo Tribunal Federal (STF).

O caso e a decisão polêmica

O réu, condenado em primeira instância por manter relação sexual com a menina, com quem conviveu maritalmente e teve uma filha, teve sua absolvição decidida após a defesa recorrer alegando que, embora a conduta se encaixasse formalmente em estupro de vulnerável, não haveria “tipicidade material” diante das circunstâncias do caso.

Os magistrados aplicaram a técnica jurídica chamada “distinguishing” para afastar, excepcionalmente, a aplicação automática da jurisprudência do STJ, que condena esse tipo de união e a classifica como violência. A tese adotada pela corte mineira foi: “a presunção absoluta de violência pode ser afastada, em caráter excepcional, quando comprovado que a relação foi consensual, estável, com apoio familiar e resultou na formação de núcleo familiar”.

No voto, o relator destacou a “consolidação, superveniente aos fatos delitivos, de um vínculo afetivo e familiar” e a “manifestação de vontade da vítima, já em plena capacidade civil” como elementos centrais para a distinção. Com esse fundamento, o colegiado concluiu pela “inexistência de lesão material relevante à dignidade sexual da vítima”.

O que é o “distinguishing” e por que ele foi usado

A técnica do “distinguishing” permite que se afaste o entendimento vinculante de Cortes Superiores em razão de peculiaridades do caso concreto, buscando uma solução que considere as particularidades da situação. Segundo informações divulgadas pela imprensa, a aplicação desse mecanismo tem sido adotada em outros julgados semelhantes, a desembargadora Kárin Emmerich, que teve voto vencido no caso, mencionou a existência de cerca de 20 decisões que utilizaram o mesmo entendimento.

O depoimento da vítima e o papel da família

A GloboNews teve acesso a um documento com a declaração da menina de 12 anos. O depoimento revela a participação da família no caso: “Ele sempre me tratou bem. Ele me trazia para Uberlândia, me levava ao shopping. Ele fazia compras. A gente ia ao supermercado e comprava cesta básica para a minha mãe”, relatou a garota.

A decisão também alcançou a mãe da adolescente, denunciada por omissão na condição de garantidora. Como o colegiado não considerou crime o ato principal, então também não puniu a mãe da criança por não ter impedido algo que juridicamente não foi reconhecido como crime.

A realidade dos números: 34 mil crianças em união conjugal no Brasil

Segundo dados do Censo Demográfico 2022 do IBGE, mais de 34 mil crianças e adolescentes de 10 a 14 anos viviam em união conjugal no Brasil em 2022. Cerca de 77% são meninas.

O Brasil aparece há anos entre os países com maior número absoluto de uniões precoces do mundo, fenômeno muito ligado à pobreza, gravidez adolescente, evasão escolar e desigualdade regional.

A decisão contraria o marco legal de proteção

Ao relativizar a violência sexual contra a criança, a decisão contraria o Código Penal, o Estatuto da Criança e do Adolescente (ECA) e a jurisprudência do Superior Tribunal de Justiça (STJ):

Artigo 217-A do Código Penal – Estupro de vulnerável

– Não existe “relacionamento consensual” com criança ou adolescente menor de 14 anos.

– O consentimento é juridicamente irrelevante.

– A vulnerabilidade e a violência são absolutamente presumidos pela lei.

Artigos 5º, 17º e 18º do ECA

– Impõem ao Estado o dever de garantir a dignidade, o respeito e a proteção integral de crianças e adolescentes contra qualquer forma de violência.

Jurisprudência consolidada do STJ

– O Superior Tribunal de Justiça já consolidou o entendimento de que experiência sexual prévia, suposto namoro e consentimento da vítima não excluem a configuração do crime de estupro de vulnerável (Súmula 593).

– O Supremo Tribunal Federal também possui diversos precedentes afastando tais argumentos de defesa e mantendo a presunção de violência e a criminalização da conduta.

SINIBREF emite nota de repúdio e mobiliza rede de proteção

O Sindicato das Instituições Beneficentes, Religiosas e Filantrópicas da Paraíba (SINIBREF PB) emitiu nota pública de repúdio à decisão, enviada ao Conselho Estadual e ao Conselho Nacional dos Direitos da Criança e do Adolescente (CONANDA). Ambos os conselhos também emitiram suas notas de repúdio.

O SINIBREF e a FENIBREF (Federação Nacional das Instituições Beneficentes, Religiosas e Filantrópicas), junto com diversos segmentos de Organizações da Sociedade Civil e Conselhos de Defesa dos Direitos da Criança e do Adolescente, tanto nacional quanto estadual, estão unidos na luta pela proteção integral da criança e adolescente.

O papel das Instituições Beneficentes, Religiosas e Filantrópicas na proteção integral

As Instituições representadas pelo SINIBREF estão na linha de frente do acolhimento, proteção e promoção de direitos de crianças e adolescentes em situação de vulnerabilidade. São essas organizações que, diariamente, lidam com os impactos da violência sexual, do abandono, da exploração e de todas as formas de violação de direitos.

Casas de acolhimento, abrigos, centros de convivência, hospitais filantrópicos e instituições de assistência social atuam onde o Estado muitas vezes não alcança. São essas entidades que recebem as crianças vítimas de violência, que oferecem suporte psicológico, que reconstroem histórias e dignidade.

Por isso, decisões como a do TJMG não são apenas jurídicas, elas afetam diretamente o trabalho dessas instituições, que lutam para garantir que crianças sejam tratadas como crianças, e não como adultos capazes de “consentir” relações com adultos.

“As instituições mineiras representadas pelo SINIBREF MG vivenciam diariamente os impactos sociais, emocionais e de desenvolvimento enfrentados por crianças e adolescentes em contextos de risco, atuando com responsabilidade no acolhimento, na promoção de direitos, na conscientização social e no fortalecimento do

Sistema de Garantia de Direitos”, destaca a Nota Pública do SINIBREF.

Educação e conscientização: ações do SINIBREF vão além da representação

O SINIBREF não se limita à representação sindical. A entidade extrapola suas atribuições obrigatórias e atua ativamente na educação e conscientização sobre os direitos da criança e do adolescente. Entre as ações realizadas estão palestras, distribuição de exemplares do Estatuto da Criança e do Adolescente (ECA) e participação em fóruns de discussão sobre o tema.

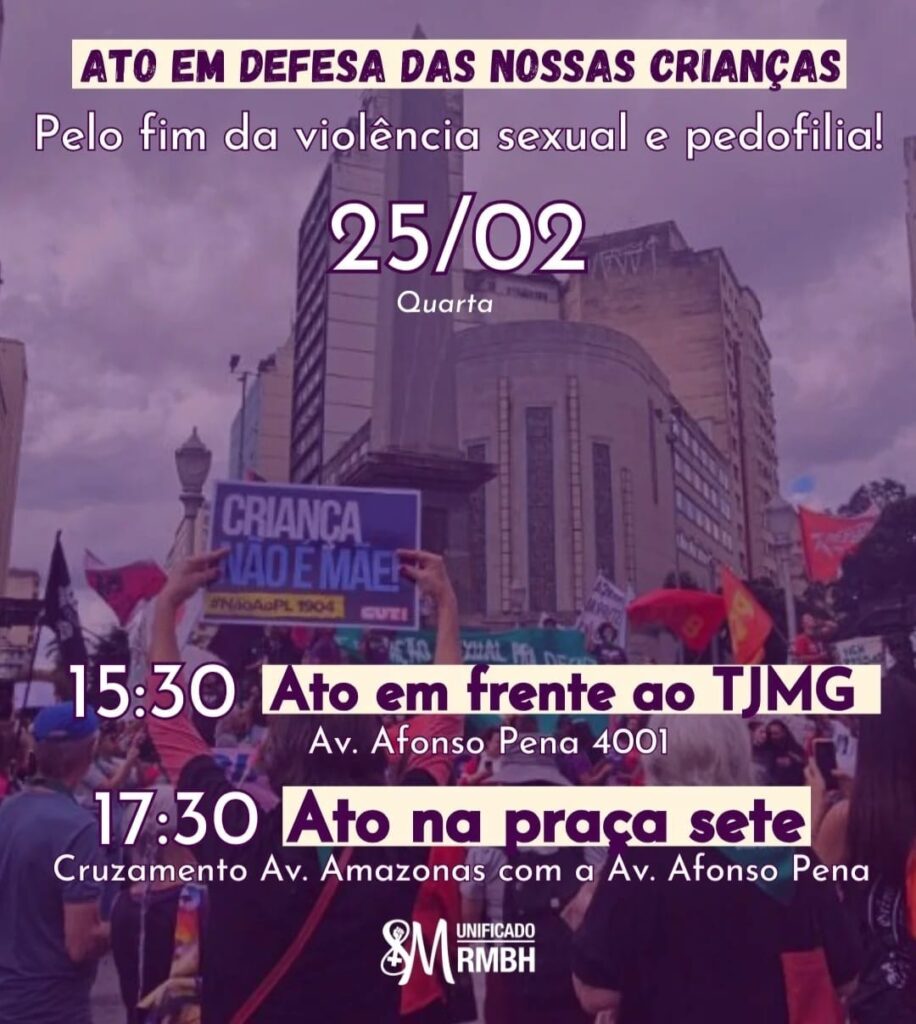

Mobilização nacional: atos pelo Brasil

O caso gerou mobilização em todo o país. No último domingo, 22 de fevereiro, ocorreu uma reunião organizativa virtual que articulou o primeiro ato público em frente à sede do TJMG. Mulheres deixaram brinquedos e vestidos de criança no muro da instituição, com cartazes que diziam: “Criança não é mãe”, “Criança não é esposa”, “Criança não consente”.

Próximo ato em defesa das crianças pelo fim da violência sexual e pedofilia em Minas Gerais:

O Movimento de Mulheres Unificadas atuantes na RMBH está à frente do ato. O SINIBREF estará presente e convoca a todos, instituições, sindicatos, parceiros e toda a sociedade a somarem a essa mobilização

📅 Dia 25/02 (quarta-feira)

🕒 15h30 – Ato em frente ao TJMG (Av. Afonso Pena, 4001, Belo Horizonte, Minas Gerais)

🕒 17h30 – Ato na Praça Sete (cruzamento Av. Amazonas com Av. Afonso Pena, Belo Horizonte, Minas Gerais)

SINIBREF convoca: sua presença faz diferença

O SINIBREF se une à manifestação em Belo Horizonte, reafirmando seu compromisso com a defesa dos direitos humanos e da dignidade das crianças. Diante de decisões que afrontam a lei e a proteção integral, é nas ruas que a indignação ganha voz.

Criança não é esposa. Criança não consente.

O SINIBREF reafirma que a proteção integral constitui princípio constitucional irrenunciável, responsabilidade coletiva e permanente do Estado, da Sociedade e da Família. Proteger a infância e a adolescência não é apenas dever legal, mas compromisso ético e civilizatório.

A luta continua. E ela é de todos nós.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}